조선 시장의 현재와 전망: LNG선가 하락, 중국 경쟁, 신조전망, 조선주 실적 상승

LNG운반선 계약선가가 최근 하락한 이유는 LNG 프로젝트 감소와 조선사 슬랏 공백이 주요 원인입니다. 하지만 선가 상승의 가능성은 여전히 높습니다. 중국 조선사들의 CAPA 확대와 한국 조선사의 가스선 중심 전략은 새로운 경쟁 구도를 만들고 있습니다. 2025년에는 고가물량 매출 반영으로 조선주 실적 상승이 기대됩니다.

[목차]

- 조선 선가 하락의 원인과 상승 가능성

- 중국 CAPA 확대와 LNG운반선 발주 경쟁

- 조선 신조전망: 2025년 발주와 선가 상승 기대

- 조선주 실적: 고가물량 효과로 이익률 증가

1. 조선 선가 하락의 이유

LNG운반선 선가는 최근 하락했지만 이는 수요 감소와 조선사들의 전략적 선택이 복합적으로 작용한 결과입니다. LNG 터미널 프로젝트는 보통 3~4년 전 발주되는데, 2028년 완료 예정인 프로젝트가 감소하면서 2027년부터 조선사 슬랏(CAPA) 여유가 생겼습니다.

조선사들은 슬랏을 유지하기 위해 가격을 낮춰 단골 고객들에게 판매하거나, 고마진을 유지하려는 고민 끝에 일부 선가를 낮췄습니다. 그러나 조선 선가는 조선사 백로그(3년 이상 시 공급자 주도 시장 형성)를 고려했을 때 다시 상승할 가능성이 큽니다.

2. 중국 CAPA 확대와 LNG운반선 발주

중국 조선사들은 CAPA를 확장하며 시장 점유율(M/S)을 급격히 늘렸습니다. 양지장, 뉴타임즈 등 민영 조선사들이 도크를 추가로 증설해 LNG운반선 발주를 적극적으로 수주했습니다.

그 결과, 중국의 M/S는 2022년 45%에서 2024년 65%로 증가한 반면, 한국은 같은 기간 37%에서 19%로 감소했습니다. 하지만 한국 조선사들은 LNG와 가스선 중심의 고마진 전략을 통해 새로운 시장 구성을 시도하고 있습니다.

3. 조선 신조전망: 2025년 발주와 선가 상승

조선 신조전망은 2025년에도 밝습니다. 2024년 발주량이 예상치를 웃도는 가운데, 2025년에는 LNG선과 탱커 발주가 지속적으로 증가할 것으로 보입니다.

특히 LNG선은 2024년 53척에서 2025년 88척으로 크게 증가할 전망이며, VLGC/AC 선박 발주도 당분간 40~50척 수준을 유지할 것으로 보입니다. 조선 선가는 2025년 단납기 물량 해소와 백로그 증가에 따라 상승할 가능성이 높습니다.

또한, 컨테이너선은 홍해 사태와 얼라이언스 재편 등 변수로 인해 발주량은 줄어들겠지만, 한국 조선사들의 감소폭은 제한적일 것으로 기대됩니다.

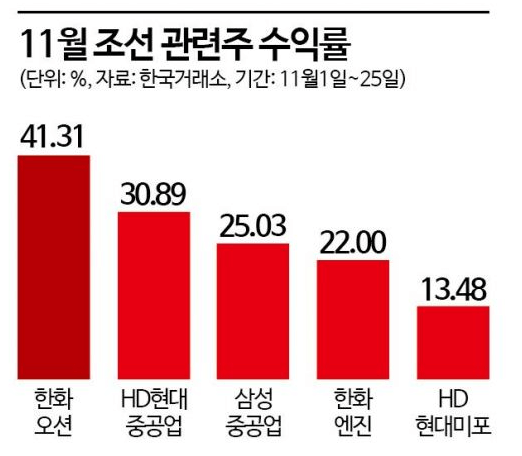

4. 조선주 실적과 고가물량 효과

조선주 실적은 고가물량 비중 증가로 인해 상승세를 보일 것으로 보입니다. 2023년 이후 수주된 고가물량은 2024년부터 매출로 반영되기 시작하며, 2025년 하반기에는 매출의 50% 이상이 고가물량으로 구성될 전망입니다.

특히, 현대삼호중공업이 2024년 3분기 두 자릿수 영업이익률(OPM)을 기록하며 다른 조선사들 역시 이익률 상승이 예상됩니다. 이는 조선 선가 상승과 함께 조선 신조전망의 긍정적인 흐름과 맞물려 있습니다.

결론: 조선 시장의 성장 가능성

조선 선가는 단기적인 하락세에도 불구하고, LNG운반선 발주 증가와 고가물량 효과로 인해 중장기적으로 상승할 가능성이 높습니다.

중국 CAPA 확대와 경쟁이 이어지고 있지만, 한국 조선사들은 가스선과 LNG선 중심으로 시장을 재편하며 실적 개선을 기대할 수 있습니다. 조선 신조전망은 2025년에도 긍정적이며, 조선주 실적 역시 고가물량 매출로 인해 꾸준히 성장할 전망입니다.

*함께 보면 좋은 글

트럼프 수혜주(조선주)

트럼프의 재집권으로 조선 산업이 주요 수혜주로 떠오르고 있습니다. 미국 해군력 강화와 LNG 수요 증가로 한국 조선업체가 반사 이익을 누릴 전망입니다. 국내 기업들을 살펴보고 트럼프 수혜

8inning.tistory.com

[에너지 관련주]석유, 천연가스, LNG, 조선주(트럼프 수혜주)

트럼프 2.0 시대, 에너지 관련주 석유, 천연가스, LNG, 조선주(트럼프 수혜주)를 찾다트럼프 2.0 시대가 다가오며 '드릴, 베이비, 드릴' 정책이 에너지 관련주 석유, 천연가스, LNG, 조선주(트럼프 수

8inning.tistory.com

트럼프 수혜주(한화그룹?)

트럼프 수혜주로 주목받는 한화그룹의 계열사 분석을 통해 방산·해양·에너지 산업의 성장 가능성을 살펴봅니다. 한화에어로스페이스, 한화시스템, 한화오션, 한화엔진, 한화인터스트리얼솔루

8inning.tistory.com